La trazabilidad de criptomonedas es la capacidad de rastrear y verificar el origen, destino y recorrido de activos digitales mediante el análisis de datos registrados en la blockchain. Este proceso, conocido también como seguimiento de criptomonedas o análisis forense de criptomonedas, resulta indispensable para prevenir fraudes, cumplir obligaciones fiscales y recuperar fondos malversados. Organismos como la Agencia Tributaria española y el marco regulatorio europeo MiCA ya exigen esta trazabilidad de forma explícita. Recovera aplica estas técnicas para ayudar a víctimas de estafas a obtener evidencias válidas ante autoridades judiciales y fiscales.

¿Cómo funciona la trazabilidad de criptomonedas a nivel técnico?

La blockchain es un registro público e inmutable donde cada transacción queda grabada de forma permanente. Cada movimiento de fondos incluye una dirección de origen, una dirección de destino, un hash único y una marca de tiempo. Estos datos permiten rastrear fondos en blockchain con un nivel de detalle imposible en el sistema financiero tradicional.

El proceso de seguimiento parte de identificar una dirección concreta y reconstruir su historial completo de transacciones. Los exploradores de bloques públicos, como Etherscan para la red Ethereum, permiten consultar ese historial de forma gratuita. Sin embargo, la transparencia en blockchain no equivale automáticamente a identificación de personas, ya que las direcciones son seudónimas por defecto.

El análisis forense avanzado va más allá de la consulta básica. Combina el cruce de múltiples direcciones, el análisis de patrones de comportamiento y la correlación con datos externos para vincular una dirección con una identidad real. La trazabilidad forense construye pruebas que conectan hallazgos on-chain con patrones de delitos financieros, lo que permite satisfacer los estándares necesarios para concluir casos de fraude o blanqueo.

- Dirección de billetera: identificador único que actúa como cuenta bancaria pública.

- Hash de transacción: código alfanumérico que identifica cada operación de forma inequívoca.

- Nodos de la red: equipos que validan y almacenan el historial completo de la cadena.

- Exploradores de bloques: herramientas públicas para consultar transacciones en tiempo real.

- Análisis de clústeres: técnica que agrupa direcciones relacionadas bajo una misma entidad.

Consejo profesional: Guarda siempre el hash de cada transacción que realices. Ese código es el punto de partida de cualquier investigación forense posterior y puede ser decisivo en un procedimiento judicial.

Metodologías y herramientas para la auditoría de criptomonedas

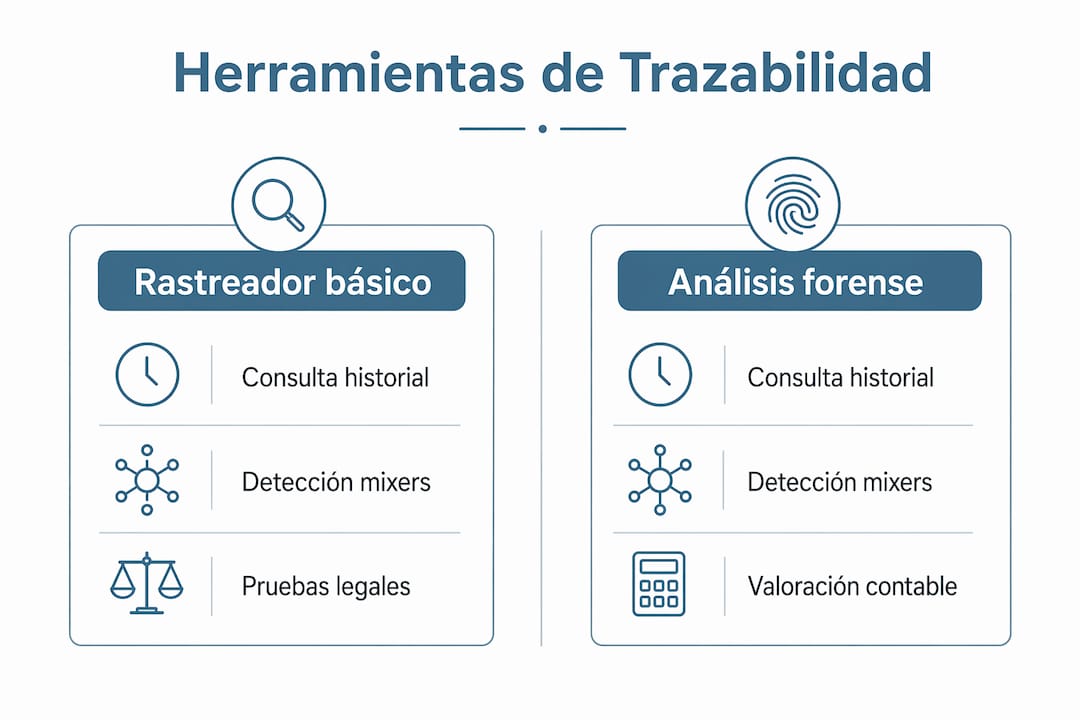

Las herramientas de seguimiento automático se dividen en dos categorías principales: plataformas de gestión de cartera con funciones fiscales y plataformas de análisis forense profesional. Cada categoría responde a necesidades distintas y tiene capacidades muy diferentes.

Las plataformas de gestión de cartera conectan mediante APIs de solo lectura a exchanges y billeteras, leen direcciones públicas y etiquetan tipos de transacción. Los rastreadores modernos exportan informes fiscales compatibles con las exigencias de Hacienda y gestionan NFT, activos DeFi y toques de múltiples redes. Algunas plataformas líderes integran cientos de exchanges y ofrecen planes gratuitos para menos de 50 transacciones anuales, lo que las hace accesibles para inversores particulares con actividad moderada.

| Capacidad | Rastreador básico de cartera | Plataforma de análisis forense |

|---|---|---|

| Consulta de historial | Sí, mediante API | Sí, con mayor profundidad |

| Exportación fiscal (CSV) | Sí | Sí, con validación pericial |

| Detección de exangües | No | Sí |

| Análisis de chain hopping | No | Sí |

| Informe válido ante tribunales | No | Sí |

| Identificación de contrapartes | Limitada | Avanzada |

Algunas herramientas no detectan técnicas de evasión como mixers o chain hopping. Esto significa que un rastreador básico puede mostrar un movimiento de fondos incompleto o erróneo cuando el defraudador ha utilizado estas técnicas deliberadamente para ocultar el rastro.

La auditoría de criptomonedas profesional requiere además métodos de valoración contable. Los métodos FIFO, LIFO, coste promedio, HIFO y valor razonable (FVTPL) tienen ventajas e inconvenientes distintos según el volumen de operaciones y la jurisdicción fiscal aplicable. La elección del método afecta directamente al resultado fiscal declarado y debe documentarse con rigor.

Consejo profesional: No uses un rastreador básico de cartera como única fuente de evidencia en un caso de fraude. La diferencia entre un reporte automático y un informe pericial certificado puede determinar el resultado de un procedimiento judicial.

¿Qué papel tiene la trazabilidad en la prevención y recuperación de fraudes?

La trazabilidad actúa como primera línea de defensa frente al fraude con criptomonedas. Mantener registros ordenados y actualizados de todas las operaciones reduce el tiempo necesario para reconstruir el historial en caso de incidente. La trazabilidad es una defensa preventiva que usuarios y organizaciones deben mantener de forma continua, emulando las auditorías internas que aplican los grandes exchanges.

Cuando se produce un fraude, la trazabilidad forense permite identificar el recorrido exacto de los fondos robados, las billeteras intermedias utilizadas y los puntos donde los activos se convirtieron a otras criptomonedas o se retiraron a fíat. Esta información es la base de cualquier denuncia formal y de la posterior recuperación de activos.

«Convertir datos blockchain en prueba válida ante Hacienda o tribunales requiere conocimiento técnico y pericial especializado. Ese conocimiento marca la diferencia entre un reporte básico y un informe con validez jurídica real.»

Los pasos concretos para mantener una trazabilidad preventiva son los siguientes:

- Registra cada transacción con fecha, importe, dirección de origen y destino, y propósito de la operación.

- Descarga y conserva los extractos de cada exchange al menos una vez al mes.

- Documenta cualquier operación DeFi, Sakina o yield Fermín con capturas de pantalla y hashes.

- Verifica periódicamente que las direcciones con las que operas no aparecen en listas de sanciones internacionales.

- Ante cualquier movimiento sospechoso, contacta con un especialista en análisis forense blockchain antes de realizar nuevas operaciones.

El informe pericial debe documentar con claridad técnica y jurídica cada paso del rastreo, la validación de fuentes y las técnicas empleadas. Solo así garantiza su aceptación por Hacienda y tribunales, y sustenta la recuperación de activos de forma efectiva.

¿Qué normativa regula la trazabilidad de criptomonedas en la UE y España?

El marco regulatorio europeo ha cambiado de forma sustancial desde enero de 2025. El Reglamento MiCA (Markets in Crypto-Assets) obliga a las empresas que operan con criptoactivos a mantener una trazabilidad rigurosa y a realizar la reconciliación contable con sus libros usando valor razonable basado en precios observados en mercados de referencia. Esta reconciliación se verifica contra exploradores públicos como Etherscan para cumplir con los requisitos del balance anual 2026.

| Normativa | Ámbito | Obligación principal | Aplicación |

|---|---|---|---|

| Reglamento MiCA | Unión Europea | Trazabilidad y reconciliación contable de criptoactivos | Desde enero de 2025 |

| Ley 11/2021 antifraude | España | Declaración de saldos y operaciones con criptomonedas | Vigente |

| Modelo 721 | España | Declaración de criptomonedas en el extranjero | Anual |

| Directiva DAC8 | Unión Europea | Intercambio automático de información fiscal sobre cripto | Desde 2026 |

La Agencia Tributaria española exige que los contribuyentes declaren sus ganancias y pérdidas en criptomonedas con el respaldo de registros verificables. Convertir datos blockchain en prueba válida ante Hacienda requiere conocimiento técnico especializado. Un simple extracto de exchange no siempre es suficiente si la Agencia Tributaria solicita la justificación completa del origen de los fondos.

La conciliación contable on-chain frente a los libros contables usando VWAP (precio medio ponderado por volumen en 24 horas) y datos oficiales es el pilar de la auditoría corporativa con criptomonedas. Este proceso genera los estados financieros necesarios para cumplir con MiCA y con las exigencias del Plan General Contable español adaptado a criptoactivos.

Puntos clave

La trazabilidad de criptomonedas combina análisis técnico on-chain, herramientas especializadas y cumplimiento normativo para convertir datos de blockchain en evidencia válida ante autoridades fiscales y judiciales.

| Punto | Detalles |

|---|---|

| Definición operativa | La trazabilidad identifica origen, destino y recorrido de criptomonedas mediante datos on-chain verificables. |

| Diferencia forense | Un rastreador básico no detecta mixers ni chain hopping; el análisis forense sí lo hace. |

| Obligación legal en España | MiCA y la Agencia Tributaria exigen registros verificables y reconciliación contable desde 2025. |

| Prevención activa | Mantener registros ordenados reduce el tiempo de reconstrucción histórica en caso de fraude. |

| Validez jurídica | Solo un informe pericial con metodología documentada tiene validez ante Hacienda y tribunales. |

La trazabilidad no es solo tecnología: es disciplina

Llevo años observando cómo personas con conocimientos técnicos sólidos pierden casos de recuperación de criptomonedas por un motivo evitable: confunden la disponibilidad de datos con la existencia de pruebas. La blockchain registra todo, sí. Pero ese registro no se convierte automáticamente en evidencia jurídica.

El error más frecuente que veo es usar capturas de pantalla de un explorador de bloques como única documentación ante un tribunal o ante Hacienda. Eso no es un informe pericial. Es un dato sin contexto, sin firma, sin metodología y sin cadena de custodia. Los jueces y los inspectores fiscales lo saben.

La trazabilidad forense exige construir un relato lógico y comprobable que una las evidencias on-chain con la identidad y conducta sospechosa. Ese relato requiere tiempo, metodología y conocimiento del marco legal vigente. No es algo que se improvise después de sufrir una estafa. Se construye antes, con registros ordenados, y se refuerza después, con peritos especializados.

Mi recomendación más firme es esta: trata tu cartera de criptomonedas con la misma disciplina contable que aplicarías a cualquier negocio. Guarda cada hash, cada extracto, cada operación DeFi. Si alguna vez necesitas demostrar el origen de tus fondos, esa documentación será tu mejor argumento. Y si ya has sufrido un fraude, no actúes solo. La diferencia entre recuperar activos y perderlos definitivamente suele depender de la calidad del informe pericial que presentes.

— Cristián

Recovera: análisis forense y recuperación de criptomonedas estafadas

Sufrir una estafa con criptomonedas no significa perder los fondos de forma definitiva. La trazabilidad forense permite identificar el recorrido de los activos robados y generar la documentación necesaria para actuar legalmente.

Recovera combina análisis forense blockchain con peritaje jurídico para ayudar a víctimas de fraudes en España. El equipo elabora informes periciales certificados que cumplen con los requisitos de Hacienda y los tribunales españoles, documentando cada paso del rastreo con metodología validada. Si has perdido criptomonedas por una estafa, consulta la guía completa sobre cómo recuperar criptomonedas estafadas y conoce los pasos concretos para iniciar el proceso de recuperación con garantías legales.

Preguntas frecuentes

¿Qué es exactamente la trazabilidad de criptomonedas?

La trazabilidad de criptomonedas es el proceso de identificar y seguir el movimiento de activos digitales en la blockchain, desde su origen hasta su destino final, mediante el análisis de datos on-chain como direcciones, hashes y marcas de tiempo.

¿Se puede rastrear una billetera anónima?

Las billeteras son seudónimas, no anónimas. El análisis forense avanzado puede vincular una dirección con una identidad real cruzando datos on-chain con información externa, especialmente cuando los fondos pasan por exchanges regulados.

¿Un rastreador de cartera básico sirve como prueba ante Hacienda?

No. Un rastreador básico genera informes útiles para la gestión fiscal personal, pero no tiene validez pericial ante Hacienda o tribunales sin una metodología documentada y una firma pericial reconocida.

¿Qué obliga MiCA en materia de trazabilidad?

Desde enero de 2025, MiCA exige a las empresas con criptoactivos mantener trazabilidad rigurosa y realizar reconciliación contable usando valor razonable basado en precios observados en mercados de referencia, verificable contra exploradores públicos.

¿Cómo ayuda Recovera en casos de fraude con criptomonedas?

Recovera realiza el rastreo forense de los fondos robados, elabora informes periciales con validez jurídica y orienta a las víctimas sobre los pasos legales tras el fraude para maximizar las posibilidades de recuperación ante las autoridades competentes en España.